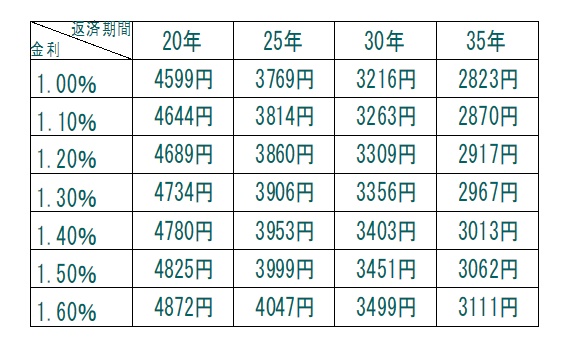

�Z��E�Ԏ��̐v�T�|�[�g

�����̉��i�ƔN������N�����S�����v�Z����

2�X�e�b�v�ŊȒP�I�N�����S���v�Z���@

���̕\��100���~���肽�ꍇ�Ɍ��X�̕ԍϊz��������ɂȂ邩��ԍϊ��ԂƋ����ɍ��킹�ĎZ�o�����\�ł��B���̕\�����p���邱�Ƃ������悻�̖����̕ԍϊz���Z�o���邱�Ƃ��ł��A�N�����S�����m�F���邱�Ƃ��ł��Ă��܂��܂��B

�X�e�b�v�@���̕ԍϊz���Z�o����

�y�Z��[���̎ؓ��z��1�z��100���~�y100��������̖����ԍϊz��2�z�����̕ԍϊz

��1�Z��[���̑��z������

��2��L�̕\���Q�l�ɂ��ċ��z������i�\�ɓ��Ă͂܂�������Ȃ���Υ������܂���j

�X�e�b�v�A�N�����S�����Z�o

�i�y�N�ԕԍϊz��3+�p���I��p��4�z�j���ō��N���~100���N�����S��

��3��قǂ̌��̕ԍϊz��12���|����

��4�Œ莑�Y�ł�C�U��ȂǔN�Ԃɂ����鏔�o�便������Ȃ��ꍇ��20�����x��������ł����܂��傤�B

�v�Z��

�ō��N��500���~�̐l��2500���̏Z��[����35�N�@����1.00���őg�ޏꍇ

�@2500����100���~2823�~��70575�~�@�@���ꂪ���̕ԍϊz

�A�i70575�~�~12+20���j��500���~100��20.93���@���ɏo�܂������ꂪ�N�����S���I

�N�����S����25�p�[�Z���g���ڈ��ł��B��L�̌v�Z��ōs����21�p�[�Z���g���x�Ȃ̂ŋ��e�͈͓��ƍl���邱�Ƃ��ł��܂���ˁI

�N�����S�����玩���ɍ����������^�C�v��I��

�N�����S���ɂ���đI�Ԃׂ������̎�ނ��ς���Ă��܂��B�c�ƃ}���̌����邪�܂܂Ɍ��߂Ă��܂��ƌ�Ō�����Ă��܂����Ƃ��B�Ȃ��Ȃ琳�����m�����������킹�Ė{���ɂ��̐l�ɍ�������Ă����Ă����l������ł��傤���A�S���ɂ���Ă͂ǂ�Ȑl�ɂ��g����悤�ȉc�ƃg�[�N�ł������ƃ��[�������߂Ă��܂��c�ƃ}��������ł��傤�B

�Ȃ����������͂��̃^�C�v�̏Z��[�����ǂ��̂�������Ɛ������[���̏�Ń��[�������߂Ă����K�v������܂��B�m���Ă���m���Ă��Ȃ��ő傫���������ς���Ă��܂��B

�Z��[���ƕ����Ə����ʓ|�������C���[�W������܂����A�撣���ĕ����Ď����B�ɍ��������[���̏��i��I�ђ����I�Ɉ��S���ďZ�܂�������ł�

�����ɍ����������^�C�v��I�Ԃ��Ƃň��S���Đ����𑗂邱�Ƃ��ł��܂��B�t�Ɏ����ɍ����ĂȂ��^�C�v��I��ł��܂��ƌ�X�ꂵ���Ȃ邱�Ƃ�����̂ł��ꂼ��̓���������Ŕ[���̂������[�����i��I�т܂��傤�B

���S����25���ɋ߂����т͌Œ�����^���ǂ�

�����b�g�F�ԍϊz���m�肳���

�f�����b�g�F�����������͍���

�������߂̐��т͂���Ȑl�B�ˉƌv�ɂ��܂�]�T���������ь����ŕԍϊz�����肵���^�C�v

�����̋����͑������������߂����A�����I�ɋ������㏸�������[�����n�܂����Ƃ��̋����̂܂܂Ȃ̂����̃^�C�v�B�܂菫���̋����ɍ��E����Ȃ��čςނ̂ŁA�������オ���Ă��W�Ȃ��̂ŏZ��[�����ˑR�ƌv����������\���͂Ȃ��B�t�ɋ������������Ă��W�Ȃ��̂œˑR�]�T���o�邱�Ƃ��Ȃ��B�ŏ��ɕԍϊz���c���ł��v���������Ɨ��Ă邱�Ƃ��ł���̂������b�g�B

���S����10����̐��т̐��т͕ϓ������^�ł����܂��傤

�����b�g�F�萔���������������Ⴂ

�f�����b�g�F�ԍϊz�����肵�Ȃ�

�������߂̐��т͂���Ȑl�B�ˋ����㏸�ɂ��Ή��ł���ƌv�ɂ�Ƃ肪���鐢�ь���

���̏��i�^�C�v���������͒�ߐݒ肵�Ă���̂ŁA����ꓖ���̕ԍϊz���}���邱�Ƃ��ł���B���������������Ɍ��X�̕ԍϊz��������]�T�����܂�܂��B���������オ�����ɔ����ĕԍϊz���㏸�B���X�̕ԍϊz�ɂ�����x�]�T������A�オ���Ă��Ή��ł��鐢�тł���Γ������ԍϊz�����̏��i�^�C�v�����}���邱�Ƃ��ł���B

���S����25���ɋ߂��q�������w���ȏ�̐��т͌Œ�����I���^�I

�����b�g�F�����ԋ������Œ�

�f�����b�g�F�ԍϊz���Œ���ԏI���͈��肵�Ȃ��B

�������߂̐��т͂���Ȑl�B�ˏ����̉ƌv�ɗ]�T�����܂�錩���݂����鐢�ь���

���͎q���ɋ��������邯�ǁA�Œ���ԏI����Ɏq�������Ƃ���A�܂��͔z��҂��E�ꕜ�A���铙����Ɏ������������߂鐢�тɂ����߁B���̌�̌��X�̕ԍϊz���A�b�v���Ă��Ή��ł���Ζ��Ȃ��B

�y�v���K���z�������u�ԃt�@���������A�_��20��UP������